A partire da quest’anno pensioni più basse per chi dovrà fare i conti con il calcolo contributivo.

A partire da quest’anno pensioni più basse per chi dovrà fare i conti con il calcolo contributivo.

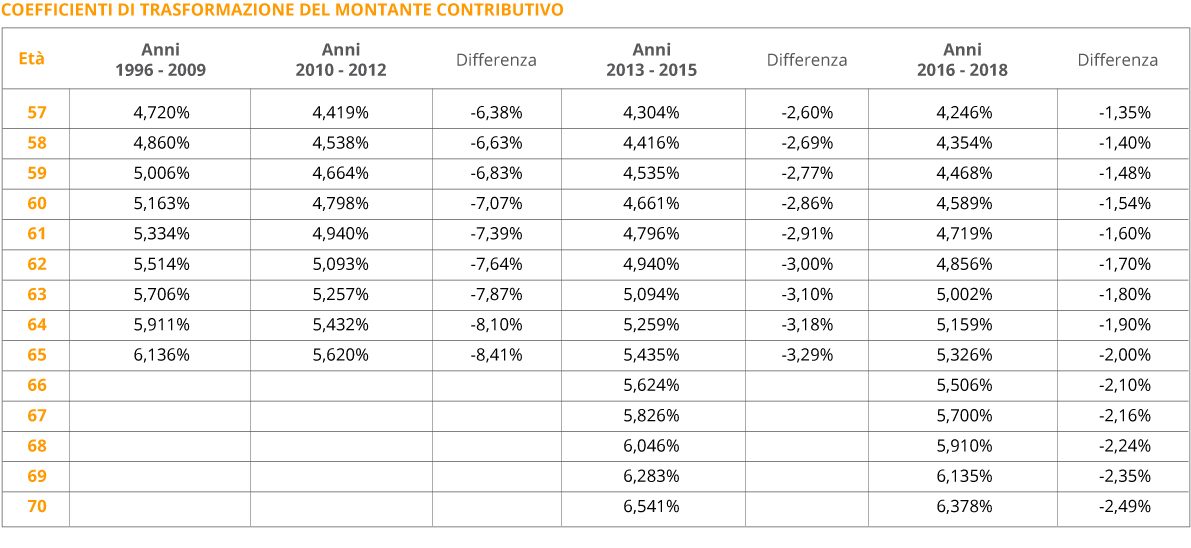

Dal 1° gennaio 2016 sono in vigore i nuovi coefficienti di trasformazione per calcolare le pensioni con il sistema contributivo, introdotto dalla riforma Dini del 1995.

I coefficienti di trasformazione consentono di determinare l’importo del trattamento pensionistico tenendo conto dell’aspettativa di vita del soggetto al momento del pensionamento.

L’importo della pensione annua si ottiene applicando al montante contributivo del lavoratore (cioè la somma dei contributi accantonati nella vita lavorativa, rivalutati sulla base della crescita del PIL), il coefficiente di trasformazione legato all’età anagrafica alla data di decorrenza della pensione.

Per esempio, se un lavoratore decide di andare in pensione a 65 anni dopo aver maturato un montante di 200mila euro la sua pensione annua sarà calcolata applicando a tale montante il coefficiente corrispondente all’età (5,326%, ai 65 anni).

Dividendo il risultato ottenuto per 13 si ottiene l’importo lordo mensile.

Fino al 31/12/2009 sono stati utilizzati i coefficienti fissati dalla legge Dini che, secondo la previsione iniziale, dovevano essere aggiornati ogni 10 anni, tenendo conto dell’andamento delle aspettative di vita. La prima modifica è intervenuta solo nel 2010 per effetto della legge 247/2007, la quale aveva altresì previsto che le revisioni future avvenissero su base triennale e non più decennale. Secondo quanto stabilito dalla Riforma Monti-Fornero, un successivo aggiornamento si è avuto per il triennio 2013/2015 e, per la prima volta, i coefficienti sono stati estesi anche per età ricomprese tra i 66 ed i 70 anni.

I nuovi coefficienti saranno applicati alle pensioni liquidate con decorrenza dal 1° gennaio 2016 e rimarranno in vigore fino al 31/12/2018. Le prossime revisioni sono previste dal 2019 con cadenza biennale e non più triennale.

I nuovi parametri, corretti verso il basso per l’aumento della durata della vita media, saranno applicati sull’importo complessivo del montante e determineranno un importo pensionistico inferiore per chi andrà in pensione nei prossimo tre anni.

Riprendendo l’esempio di prima: il nostro lavoratore nel triennio 2013/15 avrebbe avuto diritto ad una pensione annua di 10.870 euro, da gennaio 2016, con lo stesso montante, l’importo dell’assegno sarà di 10.652 euro, con una differenza annua di 218 euro.

I coefficienti di trasformazione interessano solo la parte della pensione che ricade sotto il regime del calcolo contributivo. Questo significa che sono interessati, in misura maggiore o minore, tutti i lavoratori in quanto a partire dal 1° gennaio 2012 il calcolo contributivo è stato esteso a tutti. Per chi fa valere almeno 18 anni di contributi al 31 dicembre 1995 l’effetto è abbastanza limitato in quanto la parte contributiva della pensione interessa solo le anzianità maturate dal 2012. Sono maggiormente penalizzati invece i lavoratori in possesso di un’anzianità inferiore ai 18 anni al 1995 per i quali il calcolo contributivo interessa la quota di pensione maturata dal 1° gennaio 1996, e coloro che hanno iniziato a versare i contributi dopo il 31 dicembre 1995 la cui pensione è calcolata con il calcolo interamente contributivo.

Sono inoltre soggetti al calcolo interamente contributivo i soggetti:

- privi di anzianità contributiva prima del 1996;

- iscritti alla Gestione Separata;

- che esercitano l’opzione al sistema contributivo;

- che chiedono la pensione in totalizzazione, salvo in alcuni casi.

{ Esempio }

Differenze mensili della pensione maturata con i coefficienti in vigore nei diversi periodi, ipotizzando un montante contributivo rivalutato di 200mila euro e con pensionamento a 65 anni

1996/2009 = 200mila euro x 6,136%/13 = € 944,00

2010/2012 = 200mila euro x 5,620%/13 = € 864,62

2013/2015 = 200mila euro x 5,435%/13 = € 836,15

2016/2018 = 200mila euro x 5,326%/13 = € 819,38